Calificación 4.7 de 5. 3 opiniones.

3 calificaciones

Título del libro | Libro Simulación De Modelos Financieros, Machaín, Alfaomega |

|---|---|

Autor | Machain |

Idioma | Castellano |

Editorial del libro | Alfaomega Grupo Editor |

Color de la portada | veude |

Tapa del libro | Blanda |

Tamaño de la letra | Estándar |

Con índice | Sí |

Peso | 801 g |

|---|---|

Material de la tapa del libro | Cartulina laminada |

Con páginas para colorear | No |

Con realidad aumentada | No |

Género del libro | Administación |

Subgéneros del libro | Administración y gestión |

Tipo de narración | Técnica |

Edad mínima recomendada | 6 años |

Edad máxima recomendada | 99 años |

ISBN | 9789871609680 |

.

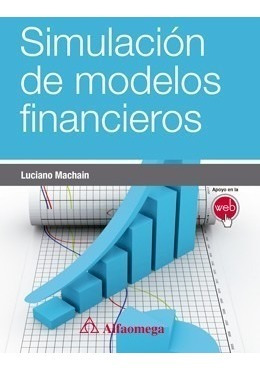

Simulación de Modelos Financieros

Autor: MACHAÍN , Luciano

Precio: 548

Páginas: 528

ISBN: 978-987-160-968-0

Editorial: Alfaomega

Simulación de modelos financieros es un manual Excel-based que describe el proceso de simulación desde cero, con ejemplos muy pedagógicos y que, sin duda, viene a cerrar la brecha entre la teoría y la aplicación práctica.

Después de repasar la teoría estadística necesaria, inmediatamente explica la generación de números aleatorios con Excel, lo cual facilita la comprensión de la técnica, ya que la mayoría de los profesionales ya conocen el funcionamiento de esta aplicación. Sigue la descripción del análisis de sensibilidad tradicional e introduce la técnica de Montecarlo con un ejemplo muy sencillo, explicando paso a paso todo el proceso. El software SimulAr, que es presentado en el Capítulo 10, constituye un programa muy amigable y fácil de utilizar.

¿Cuál es la rentabilidad esperada de un proyecto de inversión? ¿Cuál debería ser la política óptima de mantenimiento de una máquina? ¿Cuál es el tiempo esperado de un proceso de producción? ¿Cómo determinar la forma óptima de invertir en el mercado de capitales? ¿Cuál es la política óptima de inventarios a mantener? ¿Cuál es el riesgo de pérdida que enfrenta un portafolio de inversión? ¿Cómo deben asignarse las tareas de un determinado proceso? ¿Cómo pronosticar las ventas futuras de una empresa? ¿Cuánto tiempo se debe esperar al realizar una cola? ¿Cuánto vale una compañía? ¿Cómo incluir el riesgo de default en la valuación de un bono? ¿Cuál será el precio de una acción en el futuro? ¿Cuál es el mix óptimo de producción? ¿Cómo valorar una opción financiera? Preguntas como las anteriores surgen a diario entre gerentes de administración, finanzas, comercialización y producción, analistas financieros y consultores de empresas.

Esta obra intenta dar respuesta a estos y muchos otros interrogantes, recurriendo a una de las herramientas cada vez más difundidas para resolver problemas sujetos a riesgo e incertidumbre: la simulación de ?Montecarlo?. De la mano del autor y creador, se introduce la herramienta SimulAr, software de libre distribución con gran aceptación mundial utilizado para tal fin y el cual trabaja como complemento Microsoft Excel.

La totalidad del trabajo analítico, modelos y ejemplos presentados a través de la obra se efectúa utilizando una metodología del tipo ?paso a paso?, presentando y explicando mediante planillas de cálculo cada concepto vertido y partiendo de la base que el lector promedio no posee conocimientos avanzados previos de estadística o matemática.

Ventajas

Resolución con Excel de las simulaciones.

Numerosos ejemplos completamente implementados en Excel sirven de soporte para explicar cada temática desarrollada a través del libro. Las planillas están disponibles en nuestro sitio web. En forma adicional, se introduce y explica el funcionamiento de SimulAr, software de libre distribución con gran aceptación mundial utilizado para llevar a cabo simulaciones de Montecarlo en Microsoft Excel.

El autor logra en esta obra no solamente un manual indispensable sobre la técnica de la simulación, sino también integra eficazmente las técnicas de pronóstico y predicción, el análisis de optimización y varios problemas de decisión vinculados a la investigación de operaciones. En los últimos capítulos, avanza sobre temas específicos como Value at Risk, la aplicación al portafolio de inversiones y la dinámica de precios de los activos financieros a partir de los procesos estocásticos y su aplicación a la valuación de opciones financieras.

Conozca

Los conceptos elementales de teoría de probabilidad y estadística necesarios para la comprensión de dicha metodología de cálculo.

El funcionamiento de SimulAr, software de libre distribución con gran aceptación mundial utilizado para llevar a cabo simulaciones de Montecarlo en Microsoft Excel.

Aprenda

Una de las herramientas cada vez más difundidas para resolver problemas sujetos a riesgo e incertidumbre: la simulación de Montecarlo.

Desarrolle sus habilidades para:

Desenvolverse dentro de un contexto cada vez más complejo, dinámico y cambiante; por ende, las decisiones que se tomen en el presente resultarán claves a la hora de fijar estrategias en el mediano o largo plazo. Considerando que el objetivo que promueve la gestión empresarial es maximizar el valor de los accionistas, resulta imprescindible contar con la mayor información.

Nadie hizo preguntas todavía.

¡Hacé la primera!

Opiniones destacadas

Calificación 5 de 5

Muy completo e interesante, se complementa con la información cargada en la página de la editorial.

Calificación 4 de 5

El libro está orientado a la práctica e implementación en excel. Me hubiera gustado que sea más conceptual.

Calificación 5 de 5

Excelente. Me sirvió para lo que necesitaba.